Por: OptimusbpoBH

11 de janeiro de 2023

Por meio da Resolução 278, de 31 de dezembro de 2022, o Banco Central (“BACEN”) trouxe adaptações e mudanças nos sistemas RDE-ROF e RDE-IED, de modo a refletir as alterações trazidas pela Lei Federal nº 14.286, de 29 de dezembro de 2021, que estabeleceu o Novo Marco Legal do Mercado de Câmbio e dos Capitais Internacionais. Essas alterações normativas são relevantes para as operações de crédito externo e investimento estrangeiro direto.

Com a nova resolução, crédito externo passa a ser compreendido como um compromisso financeiro assumido por residente que tenha como credor um não residente (ainda que não haja o ingresso efetivo de recursos no país) em função de:

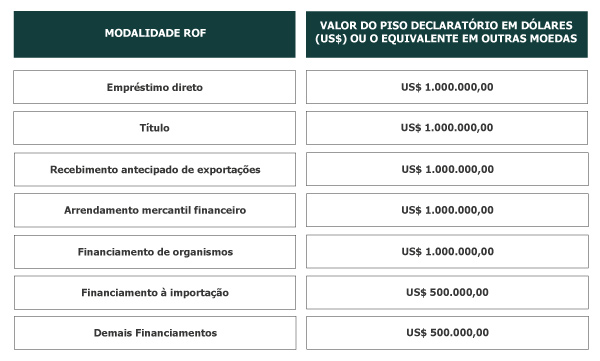

• empréstimo direto;

• emissão de título no mercado internacional;

• emissão de títulos de colocação privada no mercado interno;

• financiamento;

• importação financiada de bens ou serviços;

• recebimento antecipado de exportação; e

• arrendamento mercantil financeiro.

Importante mencionar que a prestação de informações de crédito externo perante o BACEN passa a ser obrigatória para operações acima do piso declaratório, cujo valor varia conforme a modalidade da operação:

No que diz respeito ao investimento estrangeiro direto (“IED”) e de acordo com as novas alterações, a prestação de informações de IED deve ser realizada pelo responsável quando ocorrer:

• Transferência financeira relacionada a investidor não residente em valor igual ou superior a US$100.000,00 (cem mil dólares dos Estados Unidos da América) ou seu equivalente em outras moedas;

• Movimentação, em valor igual ou superior a US$100.000,00 (cem mil dólares dos Estados Unidos da América) ou seu equivalente em outras moedas, nos casos de: (i) capitalização por meio de ativos tangíveis ou intangíveis; (ii) conversão em investimento de direitos remissíveis para o exterior não informado como crédito externo; (iii) cessão, permuta e conferência de quotas ou ações entre investidores residentes e não residentes, ou entre investidores não residentes; (iv) conferência internacional de quotas ou ações; (v) reorganização societária; (vi) distribuição de lucros, dividendos, JCP; (vii) pagamentos e recebimentos em moeda nacional em contas de não residentes; ou (viii) reinvestimentos; e

• A necessidade de entrega das declarações periódicas (conforme explicado abaixo) para os receptores sujeitos a tais declarações.

No que se refere à entrega das declarações periódicas relacionadas ao investimento estrangeiro direto, deverão ser respeitadas as seguintes disposições:

• A declaração trimestral deve ser prestada pelo receptor de investimento estrangeiro direto que, na data-base da declaração trimestral de referência, tiver ativos totais em valor igual ou superior a R$ 300.000.000,00 (trezentos milhões de reais);

• A declaração anual deve ser prestada pelo receptor de investimento estrangeiro direto que, na data-base de 31 de dezembro do ano anterior, tiver ativos totais em valor igual ou superior a R$ 100.000.000,00 (cem milhões de reais); e

• A declaração quinquenal, cuja data-base é 31 de dezembro de ano calendário terminado em 0 (zero) ou 5 (cinco), deve ser prestada pelo receptor de investimento estrangeiro direto que, na data-base de 31 de dezembro do ano anterior, tiver ativos totais em valor igual ou superior a R$ 100.000,00 (cem mil reais).

Ainda, a definição de receptor de investimento estrangeiro direto foi ampliada, de maneira que a obrigatoriedade de apresentação das declarações no RDE-IED abrangerá qualquer entidade constituída ou organizada no país, com ou sem fins lucrativos, inclusive consórcios e sociedades em conta de participação.

Com relação à declaração anual, as disposições da respectiva resolução entrarão em vigor no dia 01º de novembro de 2023, sendo que os demais dispositivos entraram em vigor na data de sua publicação (31/12/22).